Financiële zaken eenvoudig uitgelegd

De overbruggingshypotheek eenvoudig uitgelegd

Een overbruggingshypotheek kan een waardevol instrument zijn in specifieke situaties op de woningmarkt, maar het is essentieel om de details en implicaties ervan volledig te begrijpen voordat je deze optie overweegt.

Dit uitgebreide artikel biedt een diepgaande analyse van de overbruggingshypotheek, inclusief de verschillende types, voorwaarden, kosten, risico's, alternatieven en praktische tips.

Wat is een overbruggingshypotheek?

Een overbruggingshypotheek is een kortlopende lening die is ontworpen om een tijdelijke financieringsbehoefte te overbruggen.

In de context van de woningmarkt wordt deze meestal gebruikt wanneer je een nieuwe woning hebt gekocht, maar de verkoop van je oude woning nog niet is afgerond.

De overbruggingshypotheek overbrugt de periode tussen de aankoop van de nieuwe woning en de ontvangst van de verkoopopbrengst van je oude woning, zodat je de aankoop van je nieuwe woning kunt financieren. De maximale looptijd van een overbruggingshypotheek is meestal twee jaar.

Wanneer heb je een overbruggingshypotheek nodig?

De meest voorkomende situatie waarin een overbruggingshypotheek nodig is, is wanneer je een nieuwe woning koopt voordat je oude woning is verkocht.

Dit kan gebeuren wanneer je je droomhuis hebt gevonden en niet het risico wilt lopen het mis te lopen door te wachten tot je oude huis is verkocht.

Een overbruggingshypotheek kan vooral aantrekkelijk zijn als je overwaarde hebt op je huidige woning. Deze overwaarde kan worden gebruikt om de aankoop van je nieuwe woning (deels) te financieren, waardoor je minder hoeft te lenen via de overbruggingshypotheek.

Type Overbruggingshypotheken

| Type Overbruggingshypotheek | Rente & Aflossing | Kenmerken | Voorbeeld |

|---|---|---|---|

| Lineaire hypotheek | Maandelijks een vast bedrag aan rente en aflossing | Voorspelbare maandlasten | Je lost elke maand €500 af, inclusief rente. |

| Aflossingsvrije hypotheek | Alleen rente betalen gedurende de looptijd | Lage maandlasten, maar hoger bedrag aan het einde van de looptijd | Je betaalt alleen rente, bijvoorbeeld €300 per maand. Aan het einde los je de volledige lening af. |

| Krediethypotheek | Alleen rente, aflossen wanneer het jou uitkomt | Flexibel, maar vereist discipline | Je betaalt €400 rente per maand en lost af wanneer je extra geld hebt, bijvoorbeeld na de verkoop van je oude woning. |

Hoewel de meeste overbruggingshypotheken aflossingsvrij zijn, waarbij je alleen rente betaalt gedurende de looptijd, bieden sommige banken variaties aan.

Je kunt bijvoorbeeld een overbruggingshypotheek combineren met een reguliere hypotheek, waarbij je een deel van de lening lineair of annuïtair aflost.

Het is belangrijk om de verschillende opties te vergelijken en de hypotheekvorm te kiezen die het beste bij jouw situatie past.

Voorwaarden en eisen

Om in aanmerking te komen voor een overbruggingshypotheek, moet je aan bepaalde voorwaarden voldoen. Deze kunnen variëren afhankelijk van de bank, maar over het algemeen omvatten ze:

- Een koopovereenkomst voor je nieuwe woning.

- Een taxatierapport van je oude woning.

- Aantoonbaar voldoende inkomen om de hypotheeklasten te kunnen dragen.

- Een goede kredietwaardigheid.

Een belangrijk punt is dat overwaarde in je huidige woning je kansen op goedkeuring voor een overbruggingshypotheek aanzienlijk kan vergroten.

Banken zien overwaarde als een vorm van zekerheid, waardoor ze meer vertrouwen hebben in je vermogen om de lening terug te betalen. Hoe meer overwaarde je hebt, hoe beter je onderhandelingspositie en hoe gunstiger de voorwaarden van de overbruggingshypotheek kunnen zijn.

Kosten van een overbruggingshypotheek

Een overbruggingshypotheek brengt verschillende kosten met zich mee:

- Rente: De rente op een overbruggingshypotheek is meestal hoger dan die van een reguliere hypotheek, omdat het een kortlopende lening met een hoger risico voor de bank is.

- Afsluitkosten: Net als bij een reguliere hypotheek betaal je afsluitkosten, zoals notariskosten voor de hypotheekakte en taxatiekosten voor je oude woning.

- Overbruggingsvergoeding: Sommige banken rekenen een eenmalige vergoeding voor het afsluiten van een overbruggingshypotheek. Deze vergoeding dekt de administratiekosten van de bank.

- Boeterente: Als je je oude woning binnen de afgesproken termijn verkoopt, kan er een boeterente in rekening worden gebracht. Dit komt omdat de bank inkomsten misloopt door de vervroegde aflossing van de lening.

Berekening van de kosten

De kosten van een overbruggingshypotheek kunnen worden berekend met behulp van online calculators die je op de websites van verschillende hypotheekverstrekkers kunt vinden.

Je kunt ook contact opnemen met een hypotheekadviseur die je kan helpen met het berekenen van de kosten en het vergelijken van verschillende aanbiedingen.

Alternatieven voor een overbruggingshypotheek

Voordat je een overbruggingshypotheek afsluit, is het verstandig om ook de alternatieven te overwegen:

- Verkoop oude woning voor aankoop nieuwe woning: Dit elimineert de noodzaak van een overbruggingshypotheek, maar kan betekenen dat je tijdelijk moet huren of bij familie/vrienden moet intrekken.

- Voorlopig koopcontract met ontbindende voorwaarden: Hiermee kun je een nieuwe woning kopen onder de voorwaarde dat je oude woning wordt verkocht. Dit beschermt je tegen het risico dat je met twee hypotheken komt te zitten als je oude huis niet wordt verkocht.

- Persoonlijke lening: Dit kan een optie zijn voor een kleiner bedrag, bijvoorbeeld als je slechts een klein deel van de aankoopprijs van je nieuwe woning hoeft te overbruggen.

Risico's en nadelen

Een overbruggingshypotheek brengt ook risico's met zich mee:

- Dubbele woonlasten: Je betaalt tijdelijk de woonlasten van twee woningen, wat een aanzienlijke financiële belasting kan zijn.

- Waardedaling oude woning: Als je oude woning minder oplevert dan verwacht, kan er een restschuld ontstaan. Dit risico is groter in een dalende huizenmarkt.

- Verkoop oude woning duurt langer: Als je oude woning niet binnen de afgesproken termijn wordt verkocht, kunnen de kosten van de overbruggingshypotheek oplopen, bijvoorbeeld door een hogere rente of verlengingskosten.

Actuele rentestanden

De rentestanden voor overbruggingshypotheken variëren afhankelijk van de bank en de marktomstandigheden.

Het is raadzaam om de actuele rentestanden te vergelijken voordat je een overbruggingshypotheek afsluit. Je kunt hiervoor online vergelijkingssites raadplegen of contact opnemen met verschillende hypotheekverstrekkers.

Of je in aanmerking komt voor Nationale Hypotheek Garantie (NHG) kan ook invloed hebben op de rente die je betaalt. Met NHG heb je meer zekerheid en loop je minder risico, waardoor banken vaak een lagere rente aanbieden.

De beste overbruggingshypotheek vinden

Om de beste overbruggingshypotheek te vinden die bij jouw situatie past, is het belangrijk om:

- Verschillende aanbieders te vergelijken: Kijk niet alleen naar de rente, maar ook naar de voorwaarden, afsluitkosten en andere aspecten van de lening.

- De voorwaarden en kosten goed te bestuderen: Lees de kleine lettertjes en zorg ervoor dat je alle details begrijpt voordat je een overeenkomst tekent.

- Advies in te winnen bij een onafhankelijke hypotheekadviseur: Een hypotheekadviseur kan je helpen met het vergelijken van aanbiedingen, het berekenen van de kosten en het maken van de beste keuze voor jouw situatie.

Verhuizen met een overbruggingshypotheek

Verhuizen met een overbruggingshypotheek kan een hectische periode zijn, omdat je te maken hebt met de verkoop van je oude woning, de aankoop van je nieuwe woning en de overbruggingshypotheek.

Goede planning en organisatie zijn essentieel om deze periode soepel te laten verlopen.

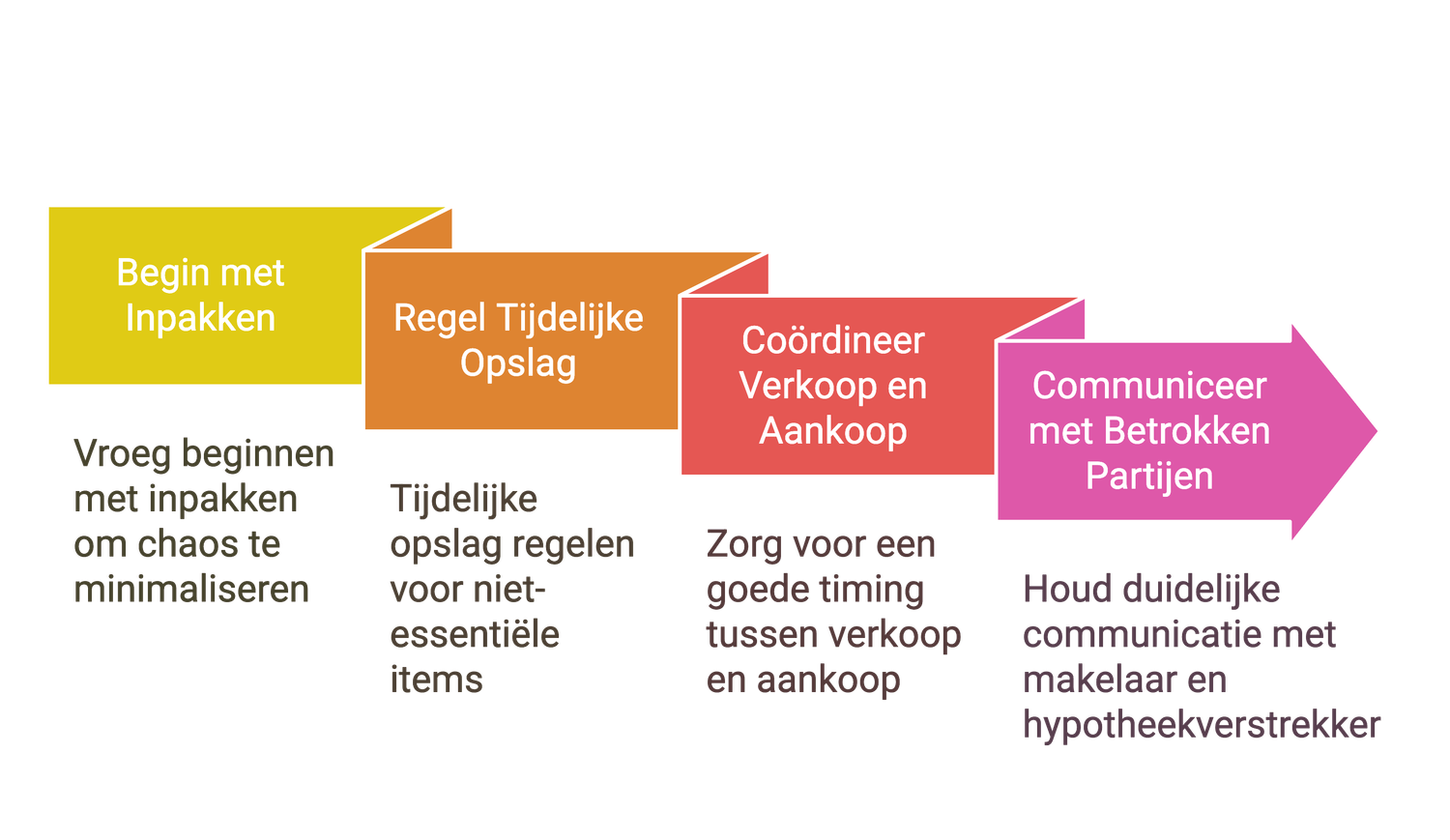

Enkele tips voor verhuizen met een overbruggingshypotheek:

- Begin op tijd met het inpakken van je spullen.

- Regel tijdelijke opslag voor meubels en andere spullen die je niet direct nodig hebt in je nieuwe woning.

- Zorg voor een goede coördinatie tussen de verkoop van je oude woning en de aankoop van je nieuwe woning.

- Communiceer duidelijk met alle betrokken partijen, zoals de makelaar, de notaris en de hypotheekverstrekker.

Fiscale aspecten

De fiscale aspecten van een overbruggingshypotheek kunnen complex zijn.

Over het algemeen is de rente op een overbruggingshypotheek aftrekbaar van de belasting, maar er zijn wel voorwaarden aan verbonden. Zo moet de overbruggingshypotheek gebruikt worden voor de aankoop of verbetering van je eigen woning en moet de looptijd beperkt zijn.

Het is raadzaam om advies in te winnen bij een financieel adviseur om te bepalen welke fiscale regels van toepassing zijn op jouw situatie.

Voorbeelden van situaties

Een overbruggingshypotheek kan een goede oplossing zijn in de volgende situaties:

- Je hebt je droomhuis gevonden, maar je oude woning is nog niet verkocht.

- Je wilt snel verhuizen vanwege een nieuwe baan of gezinsuitbreiding.

- Je wilt profiteren van een gunstige marktontwikkeling, bijvoorbeeld lage rentestanden.

Praktijkvoorbeelden

Voorbeeld 1:

- Huidige woningwaarde: €400.000

- Openstaande hypotheek: €200.000

- Overwaarde: €200.000

- Aankoopprijs nieuwe woning: €500.000

- Benodigde overbruggingshypotheek: €300.000 (aankoopprijs - overwaarde)

- Rente overbruggingshypotheek: 4%

- Looptijd: 1 jaar

- Maandelijkse rente: €1.000 (300.000 x 4% / 12)

Voorbeeld 2:

- Huidige woningwaarde: €300.000

- Openstaande hypotheek: €100.000

- Overwaarde: €200.000

- Aankoopprijs nieuwe woning: €350.000

- Benodigde overbruggingshypotheek: €150.000 (aankoopprijs - overwaarde)

- Rente overbruggingshypotheek: 3,5%

- Looptijd: 2 jaar

- Maandelijkse rente: €437,50 (150.000 x 3,5% / 12)

Let op: Dit zijn slechts voorbeelden. De werkelijke kosten van een overbruggingshypotheek zijn afhankelijk van je persoonlijke situatie, de actuele rentestanden en de voorwaarden van de bank.

Tips en adviezen

- Bereken zorgvuldig of je de dubbele woonlasten kunt dragen. Maak een realistisch budget en houd rekening met onverwachte kosten.

- Stel een realistische verkoopprijs vast voor je oude woning. Een te hoge vraagprijs kan de verkoop vertragen en de kosten van de overbruggingshypotheek verhogen.

- Overweeg de risico's van een restschuld. Wat gebeurt er als je oude woning minder oplevert dan verwacht?

- Laat je goed informeren door een hypotheekadviseur. Een onafhankelijk adviseur kan je helpen bij het maken van de juiste keuze en het vinden van de beste overbruggingshypotheek voor jouw situatie.

- Win, indien nodig, ook fiscaal advies in.

Kort samengevat

Een overbruggingshypotheek kan een handig instrument zijn om de aankoop van een nieuwe woning te financieren terwijl je oude woning nog niet is verkocht.

Het biedt je de flexibiliteit om je droomhuis te kopen zonder te hoeven wachten tot je oude woning is verkocht. Echter, het is cruciaal om de kosten, risico's en alternatieven zorgvuldig af te wegen voordat je deze optie overweegt.

De kosten van een overbruggingshypotheek kunnen aanzienlijk zijn, vooral door de hogere rente en de dubbele woonlasten. Daarnaast loop je het risico op een restschuld als je oude woning minder oplevert dan verwacht.

Het is daarom belangrijk om een realistisch budget te maken en de risico's goed in te schatten.

Vergeet niet dat er alternatieven zijn voor een overbruggingshypotheek, zoals het verkopen van je oude woning voordat je een nieuwe koopt of het afsluiten van een voorlopig koopcontract met ontbindende voorwaarden.

Uiteindelijk is de beslissing om een overbruggingshypotheek af te sluiten een persoonlijke keuze die afhangt van je individuele omstandigheden en financiële situatie.

Door je goed te informeren, de verschillende opties te vergelijken en advies in te winnen bij een expert, kun je een weloverwogen beslissing nemen die past bij jouw financiële doelstellingen en je helpt om de overgang naar je nieuwe woning zo soepel mogelijk te laten verlopen.

Voor meer financiële artikelen: klik hier