Financiële zaken eenvoudig uitgelegd

Hoeveel eigen geld heb ik nodig voor een hypotheek?

Een huis kopen is een spannende stap in je leven, en voor velen is een hypotheek de sleutel tot het realiseren van die woondroom.

Maar hoeveel eigen geld heb je nu precies nodig om een hypotheek te bemachtigen in Nederland?

Het antwoord is helaas niet eenvoudig, want dit hangt af van diverse factoren. In dit artikel nemen we je mee in de wereld van hypotheken en eigen geld, en geven we je een compleet beeld van wat erbij komt kijken.

De huidige hypotheekmarkt in Nederland

De Nederlandse hypotheekmarkt is dynamisch en verandert voortdurend.

Wat wel vaststaat, is dat je niet langer de volledige koopsom van een woning kunt lenen. Sinds 2018 is het verplicht om eigen geld in te brengen bij het afsluiten van een hypotheek.

Dit 'eigen geld' kan bestaan uit spaargeld, schenkingen of een erfenis. Ook overwaarde uit een eerder verkochte woning kan hiertoe gerekend worden.

Daarnaast moet je een 'verklaring van herkomst eigen middelen' overleggen, waarmee je aantoont waar je eigen geld vandaan komt. Dit is verplicht wanneer je eigen geld inbrengt voor de hypotheek.

Soorten hypotheken en eigen geld

In Nederland heb je de keuze uit verschillende hypotheekvormen, elk met eigen kenmerken en voorwaarden.

De meest voorkomende zijn de annuïteitenhypotheek en de lineaire hypotheek. Bij een annuïteitenhypotheek betaal je maandelijks een vast bedrag, bestaande uit rente en aflossing. Bij een lineaire hypotheek los je elke maand een vast bedrag af, waardoor je maandlasten in de loop der tijd dalen.

Naast deze twee hoofdvormen bestaan er ook andere hypotheekvormen, zoals de spaarhypotheek en de beleggingshypotheek. Bij een spaarhypotheek spaar je gedurende de looptijd voor de aflossing van je hypotheek, terwijl je bij een beleggingshypotheek de aflossing belegt.

Het is essentieel om je goed te laten adviseren over de verschillende hypotheekvormen en de vorm te kiezen die het beste aansluit bij jouw persoonlijke situatie en wensen.

Een andere vorm is het overbruggingskrediet. Dit is een lening die je kunt gebruiken om de periode te overbruggen tussen de aankoop van een nieuwe woning en de verkoop van je oude woning.

Ongeacht welke hypotheekvorm je kiest, eigen geld is altijd vereist.

Actuele rentestanden

De actuele rentestanden spelen een belangrijke rol bij het bepalen van je maandlasten en dus ook de hoeveelheid eigen geld die je nodig hebt.

Hogere rentestanden leiden tot hogere maandlasten. Dit kan betekenen dat je minder kunt lenen en dus meer eigen geld nodig hebt.

Immers, de hypotheekverstrekker toetst of je de hypotheeklasten kunt dragen, en hogere rentes maken dit lastiger. Het is daarom verstandig om de actuele rentestanden in de gaten te houden en je goed te laten adviseren over de meest geschikte hypotheekvorm.

Kosten koper (kk) en de impact op eigen geld

Naast de koopsom van de woning, krijg je te maken met kosten koper (kk).

Dit zijn bijkomende kosten die je betaalt bovenop de aankoopprijs. Denk hierbij aan overdrachtsbelasting, notariskosten voor de transportakte, makelaarskosten, taxatiekosten en kosten voor een bouwkundige keuring.

Deze kosten kunnen flink oplopen en moeten volledig uit eigen middelen worden betaald.

Kosten Koper

| Kosten koper | Omschrijving | Percentage/Range |

|---|---|---|

| Overdrachtsbelasting | Belasting over de aankoop van een woning. | 2% van de koopsom |

| Notariskosten | Kosten voor het opmaken van de akte van levering. | € 1.000 - € 2.000 |

| Makelaarskosten | Kosten voor de diensten van een aankoopmakelaar. | 1% - 2% van de koopsom |

| Taxatiekosten | Kosten voor het taxeren van de woning. | € 400 - € 800 |

| Bouwkundige keuring | Kosten voor het laten uitvoeren van een bouwkundige keuring. | € 300 - € 600 |

Nationale Hypotheek Garantie (NHG)

De Nationale Hypotheek Garantie (NHG) kan je helpen om een hypotheek met aantrekkelijkere voorwaarden te krijgen.

Met NHG profiteer je van een lagere rente en loop je minder risico bij bijvoorbeeld werkloosheid of arbeidsongeschiktheid. Om voor NHG in aanmerking te komen, mag de koopsom van de woning (inclusief energiebesparende voorzieningen) in 2025 niet hoger zijn dan € 477.000. Daarnaast moet je voldoen aan bepaalde inkomenseisen.

Het is belangrijk om te weten dat NHG niet de hoeveelheid eigen geld die je nodig hebt verlaagt. Wel kan NHG je maandlasten verlagen door de lagere rente.

Eigen geld lenen: voor- en nadelen

Als je niet over voldoende eigen geld beschikt, kun je overwegen om dit te lenen. Dit kan bijvoorbeeld via een persoonlijke lening of een schenking van je ouders.

Het voordeel is dat je toch een huis kunt kopen, maar het nadeel is dat je hogere maandlasten hebt. Ook kan het zijn dat je minder hypotheekrenteaftrek hebt.

Aan de andere kant, hoe meer eigen geld je inbrengt, hoe lager je hypotheeksom en hoe minder rente je betaalt over de looptijd van de lening. Dit kan je op de lange termijn veel geld besparen.

Inkomen, LTV en eigen geld

De hoogte van je inkomen en de loan-to-value (LTV) ratio zijn belangrijke factoren bij het bepalen van de hoeveelheid eigen geld die je nodig hebt.

De LTV is de verhouding tussen de hoogte van je hypotheek en de waarde van de woning. Hoe hoger je inkomen en hoe lager de LTV, hoe minder eigen geld je over het algemeen nodig hebt.

Hoewel de LTV in principe niet hoger mag zijn dan 100%, is er een uitzondering voor energiebesparende maatregelen. In dat geval mag de LTV oplopen tot 106%.

Naast de financiële voordelen van een lage LTV, is er ook een psychologisch aspect. Een lagere LTV geeft je meer zekerheid en een gevoel van financiële vrijheid, omdat je een groter deel van je woning in eigen bezit hebt.

Een interessante strategie om je LTV te verlagen is om bijvoorbeeld een badkamerrenovatie te financieren via je hypotheek en dit bedrag vervolgens direct af te lossen. Hierdoor kom je in een lagere risicoklasse en kun je profiteren van een lagere rente.

Hypotheek zonder eigen geld?

In principe is het niet mogelijk om een hypotheek te krijgen zonder eigen geld.

Je zult altijd de kosten koper en eventuele andere bijkomende kosten zelf moeten betalen. Dit geldt ook als je een hypotheek afsluit met een LTV van 100%.

Er zijn enkele uitzonderingen, zoals een schenking van je ouders of een erfdeel, die je kunt gebruiken om deze kosten te dekken

Voorbeelden van hypotheeksituaties

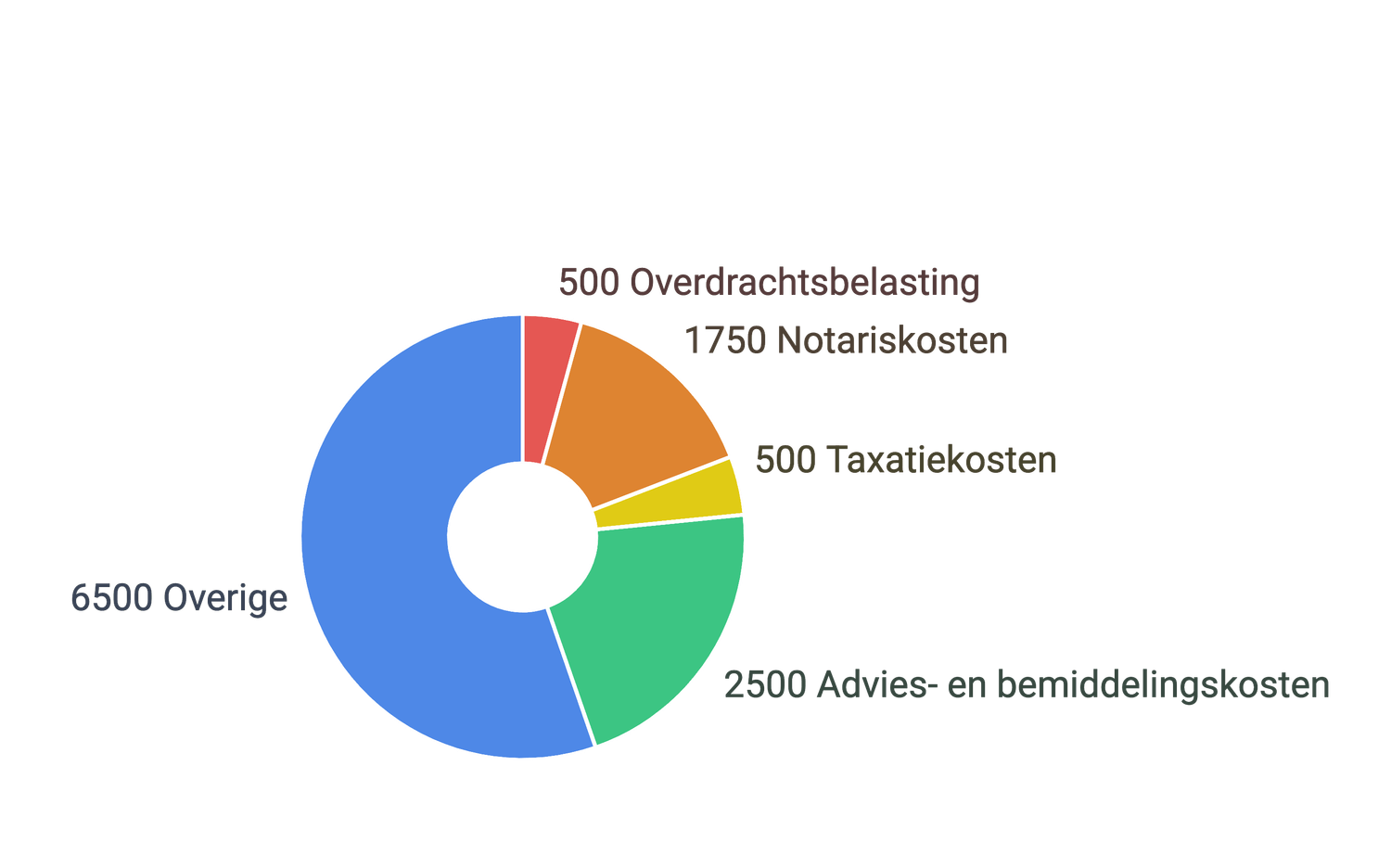

Om je een concreter beeld te geven van de kosten die komen kijken bij het kopen van een woning, volgt hier een voorbeeld:

Bij een koopsom van € 250.000 euro kun je rekenen op de volgende kosten:

- Overdrachtsbelasting: € 5.000

- Notariskosten: € 1.750

- Taxatiekosten: € 500

- Advies- en bemiddelingskosten: € 2.500

Dit komt neer op een totaal van € 9.750 aan bijkomende kosten.

Kort samengevat

Hoeveel eigen geld je nodig hebt voor een hypotheek is afhankelijk van verschillende factoren, zoals de koopsom van de woning, de kosten koper, je inkomen, de LTV en de hypotheekvorm.

Over het algemeen moet je rekening houden met 4 tot 6% van de koopsom. Dit bedrag is nodig om de kosten koper en andere bijkomende kosten te dekken.

Om je eigen situatie in kaart te brengen, kun je online calculators gebruiken of een afspraak maken met een hypotheekadviseur. Zij kunnen je helpen bij het bepalen van je maximale hypotheek, de benodigde hoeveelheid eigen geld en de beste hypotheekvorm voor jouw situatie.

Naast het voldoen aan de minimale eigen geld vereisten, is het verstandig om een financiële buffer aan te houden. Dit geeft je meer ruimte voor onverwachte uitgaven en zorgt voor meer financiële stabiliteit.