Financiële zaken eenvoudig uitgelegd

Het Saneringskrediet: Een weg naar financiële stabiliteit

1. Inleiding tot Saneringskredieten

Voordelen van een saneringskrediet

Wanneer is een saneringskrediet de juiste keuze

2. De Voorbereiding op de Aanvraag

Financiële situatie in kaart brengen

Documenten en informatie verzamelen

Het opstellen van een saneringsplan

Waar kun je een saneringskrediet aanvragen?

Veelvoorkomende fouten bij de aanvraag

4. Beoordeling door de Kredietverstrekker

Hoe kredietverstrekkers jouw aanvraag evalueren

Belangrijke criteria voor goedkeuring

5. Het Gebruik van Saneringskrediet

Effectief omgaan met het krediet

Herstel van financiële stabiliteit

Wat te doen bij betalingsproblemen?

1. Inleiding tot Saneringskredieten

Wat is een saneringskrediet?

Een saneringskrediet is een financieel product dat bedoeld is om mensen en bedrijven met financiële problemen te helpen. Het biedt de mogelijkheid om bestaande schulden te herstructureren en zo een beter overzicht te krijgen van de financiële situatie. Dit type krediet kan gebruikt worden om leningen met hoge rente af te lossen, achterstallige betalingen te regelen of om een stabielere financiële basis te creëren.

Door gebruik te maken van een saneringskrediet kunnen debiteuren hun maandlasten verlagen en op een gestructureerde manier werken aan hun financiële herstel.

De aanvraagprocedure voor een saneringskrediet kan variëren, afhankelijk van de geldverstrekker en de specifieke omstandigheden van de aanvrager. Over het algemeen is het belangrijk om een duidelijk overzicht te hebben van de huidige schulden, inkomsten en uitgaven. Dit stelt kredietverstrekkers in staat om een weloverwogen beslissing te nemen over de aanvraag. Vaak wordt er gevraagd om aanvullende documentatie, zoals loonstrookjes, belastingaangiften en een overzicht van openstaande schulden, om de financiële situatie verder te onderbouwen.

Een belangrijk aspect van een saneringskrediet is dat het vaak gepaard gaat met lagere rentepercentages dan traditionele leningen. Dit maakt het aantrekkelijk voor mensen en bedrijven die in financiële problemen verkeren. Door de lagere rente kunnen de maandlasten aanzienlijk verlaagd worden, wat ruimte biedt om te investeren in andere noodzakelijke uitgaven. Het doel is niet alleen om schulden af te lossen, maar ook om een duurzame financiële situatie te creëren waarin de aanvrager weer op eigen benen kan staan.

Het is cruciaal om goed geïnformeerd te zijn over de voorwaarden van een saneringskrediet voordat je een aanvraag indient. Dit betekent dat je moet letten op zaken als de looptijd van het krediet, eventuele bijkomende kosten en de gevolgen van wanbetaling. Het is raadzaam om verschillende aanbieders te vergelijken en eventueel advies in te winnen bij een financieel adviseur. Zo kun je ervoor zorgen dat je de beste keuze maakt die past bij jouw specifieke situatie en behoeften.

Tot slot kan een saneringskrediet een waardevol hulpmiddel zijn voor zowel individuen als bedrijven die zich in een financiële crisis bevinden. Het biedt een kans om de controle over de eigen financiën terug te krijgen en een pad naar herstel in te slaan. Door bewust om te gaan met het krediet en de juiste stappen te ondernemen, kan men werken aan financiële stabiliteit en een betere toekomst. Het is een stap die moed vereist, maar die ook de mogelijkheid biedt om opnieuw te beginnen.

Voordelen van een saneringskrediet

Saneringskrediet biedt zowel individuen als bedrijven een kans om hun financiële situatie te verbeteren en weer op de rails te komen. Voor veel mensen kan het een reddingsboei zijn in tijden van financiële stress, waarbij het hen in staat stelt om bestaande schulden te herstructureren en de controle over hun financiën terug te krijgen. Dit type krediet stelt hen in staat om een overzicht te krijgen van hun verplichtingen en hen te helpen bij het opstellen van een haalbaar terugbetalingsplan. Hierdoor ontstaat er ruimte voor het opbouwen van een gezondere financiële toekomst.

Voor bedrijven, vooral kleine en middelgrote ondernemingen die vaak kwetsbaar zijn voor financiële schommelingen, kan saneringskrediet essentieel zijn. Het biedt bedrijven de mogelijkheid om operationele kosten te dekken en tegelijkertijd hun schuldenlast te verlichten. Door het vernieuwde krediet kunnen bedrijven zich opnieuw richten op groei en ontwikkeling, zonder de constante druk van eerdere schulden. Dit helpt hen niet alleen om te overleven, maar ook om te innoveren en hun positie in de markt te versterken.

Een ander belangrijk voordeel van saneringskrediet is dat het kan bijdragen aan het verbeteren van de kredietwaardigheid. Wanneer individuen of bedrijven hun schulden op een gestructureerde manier aflossen, toont dit aan kredietverstrekkers dat zij verantwoordelijk omgaan met hun financiën. Dit kan leiden tot een betere kredietscore, wat op zijn beurt weer toegang biedt tot voordeligere leningen en voorwaarden in de toekomst. Het is een stap richting financiële hersteling en kan een positief effect hebben op de lange termijn.

Bovendien biedt saneringskrediet vaak lagere rentevoeten in vergelijking met andere vormen van krediet. Dit is vooral voordelig voor degenen die anders zouden moeten lenen tegen hogere tarieven, wat de schuldenlast alleen maar zou verergeren. Door gebruik te maken van saneringskrediet, kunnen zowel individuen als bedrijven profiteren van meer gunstige voorwaarden, wat hen helpt om sneller en efficiënter uit de financiële problemen te komen.

Tot slot creëert saneringskrediet een gevoel van stabiliteit en gemoedsrust. Voor zowel individuen als bedrijven kan de wetenschap dat er een plan is om de schulden af te lossen, een enorme verlichting bieden. Dit stelt hen in staat om zich te concentreren op andere belangrijke aspecten van hun leven of onderneming, zoals persoonlijke ontwikkeling of klanttevredenheid. Het proces van saneren en het realiseren van financiële stabiliteit kan een positieve invloed hebben op het algehele welzijn en de toekomstplannen van de betrokkenen.

Wanneer is een saneringskrediet de juiste keuze

Wanneer je te maken hebt met financiële problemen, kan het aanvragen van een saneringskrediet een strategische keuze zijn. Dit soort krediet is specifiek ontworpen om mensen en bedrijven te helpen bij het saneren van hun schulden. Het biedt de mogelijkheid om bestaande verplichtingen te herstructureren en kan een uitweg bieden uit een benarde financiële situatie. De keuze voor een saneringskrediet is echter niet altijd eenvoudig en vereist zorgvuldige overweging van de persoonlijke of zakelijke financiële situatie.

Een van de belangrijkste momenten om een saneringskrediet te overwegen, is wanneer je merkt dat je moeite hebt om aan financiële verplichtingen te voldoen. Dit kan zich uiten in achterstallige betalingen of toenemende schulden. In dergelijke gevallen kan een saneringskrediet helpen om de druk te verlichten door de schulden te consolideren en de maandlasten te verlagen. Dit kan een belangrijke stap zijn om weer grip te krijgen op je financiën en de weg naar stabiliteit in te slaan.

Daarnaast is het belangrijk om te kijken naar de voorwaarden van het saneringskrediet. Als de rente en de looptijd van het krediet gunstig zijn, kan dit een goede oplossing zijn voor het herstellen van financiële stabiliteit. Ook kan het helpen om een beter overzicht te krijgen van je financiële situatie, doordat je slechts één lening hoeft te beheren in plaats van meerdere. Dit vereenvoudigt niet alleen de administratie, maar kan ook bevorderlijk zijn voor je mentale welzijn.

Een saneringskrediet kan ook een goede keuze zijn als je een duidelijk plan hebt om je financiële situatie op lange termijn te verbeteren. Dit kan bijvoorbeeld inhouden dat je je uitgaven gaat verlagen, een budget opstelt of nieuwe inkomstenbronnen zoekt. Het is essentieel om niet alleen te leunen op het krediet, maar ook proactief te werken aan het verbeteren van je financiële situatie. Hiermee vergroot je de kans op succes en voorkom je dat je opnieuw in dezelfde problemen terechtkomt.

Tot slot is het raadzaam om professioneel advies in te winnen voordat je een saneringskrediet aanvraagt. Een financieel adviseur kan je helpen om de juiste keuze te maken en ervoor zorgen dat je volledig op de hoogte bent van de implicaties van het krediet. Dit kan je helpen om weloverwogen beslissingen te nemen en ervoor te zorgen dat je de beste stappen zet richting financiële stabiliteit.

2. De Voorbereiding op de Aanvraag

Financiële situatie in kaart brengen

In de huidige financiële situatie is het cruciaal om een helder inzicht te hebben in de eigen financiën. Dit begint met het in kaart brengen van alle inkomsten en uitgaven. Het opstellen van een gedetailleerd overzicht helpt niet alleen om de huidige situatie te begrijpen, maar biedt ook een basis voor het nemen van weloverwogen beslissingen. Het is aan te raden om gedurende een bepaalde periode, bijvoorbeeld een maand, al je uitgaven nauwkeurig bij te houden. Maak een onderscheid tussen vaste lasten, zoals huur of hypotheek, en variabele kosten, zoals boodschappen en entertainment. Dit biedt een duidelijk beeld van waar je geld naartoe gaat en waar mogelijk bespaard kan worden.

Een andere belangrijke stap is het inventariseren van schulden en verplichtingen. Dit omvat niet alleen leningen en creditcards, maar ook andere financiële verplichtingen, zoals huurachterstanden of achterstallige betalingen aan leveranciers. Door een lijst te maken van alle schulden, inclusief de rentepercentages en looptijden, krijg je inzicht in de totale financiële druk. Dit overzicht is essentieel, vooral als je overweegt om een saneringskrediet aan te vragen. Het laat zien wat je huidige verplichtingen zijn en helpt bij het bepalen van de haalbaarheid van verdere kredietverlening.

Daarnaast is het van belang om je financiële doelstellingen te formuleren. Wat wil je bereiken met het aanvragen van een saneringskrediet? Wil je bijvoorbeeld uit de schulden komen, een buffer opbouwen, of investeren in de groei van je bedrijf? Door deze doelen duidelijk te definiëren, kun je gerichter werken aan een oplossing voor je financiële problemen. Het helpt ook om een plan op te stellen dat je in staat stelt om je doelen stapsgewijs te bereiken. Het is handig om deze doelen SMART te maken: Specifiek, Meetbaar, Acceptabel, Realistisch en Tijdgebonden.

Bij het in kaart brengen van je financiële situatie is ook de rol van een budgetplan van groot belang. Een goed budgetplan stelt je in staat om je inkomsten en uitgaven in balans te houden. Het helpt niet alleen om financiële discipline op te bouwen, maar ook om onverwachte uitgaven op te vangen. Wanneer je een duidelijk budget hebt, kun je beter inspelen op veranderingen in je financiële situatie en ben je beter voorbereid op eventuele tegenslagen. Dit is cruciaal voor het aanvragen van een saneringskrediet, omdat kredietverstrekkers vaak willen zien dat je in staat bent om je financiën effectief te beheren.

Tot slot is het verstandig om professionele hulp in te schakelen als je moeite hebt om je financiële situatie zelf in kaart te brengen. Er zijn verschillende instanties en organisaties die gespecialiseerd zijn in financieel advies en schuldhulpverlening. Zij kunnen je helpen bij het analyseren van je situatie en het opstellen van een plan van aanpak. Met hun ondersteuning kun je een duidelijker beeld krijgen van je mogelijkheden en je kansen op succes bij het aanvragen van een saneringskrediet vergroten. Het is belangrijk om te beseffen dat het in kaart brengen van je financiële situatie een eerste, maar essentiële stap is op de weg naar financiële stabiliteit.

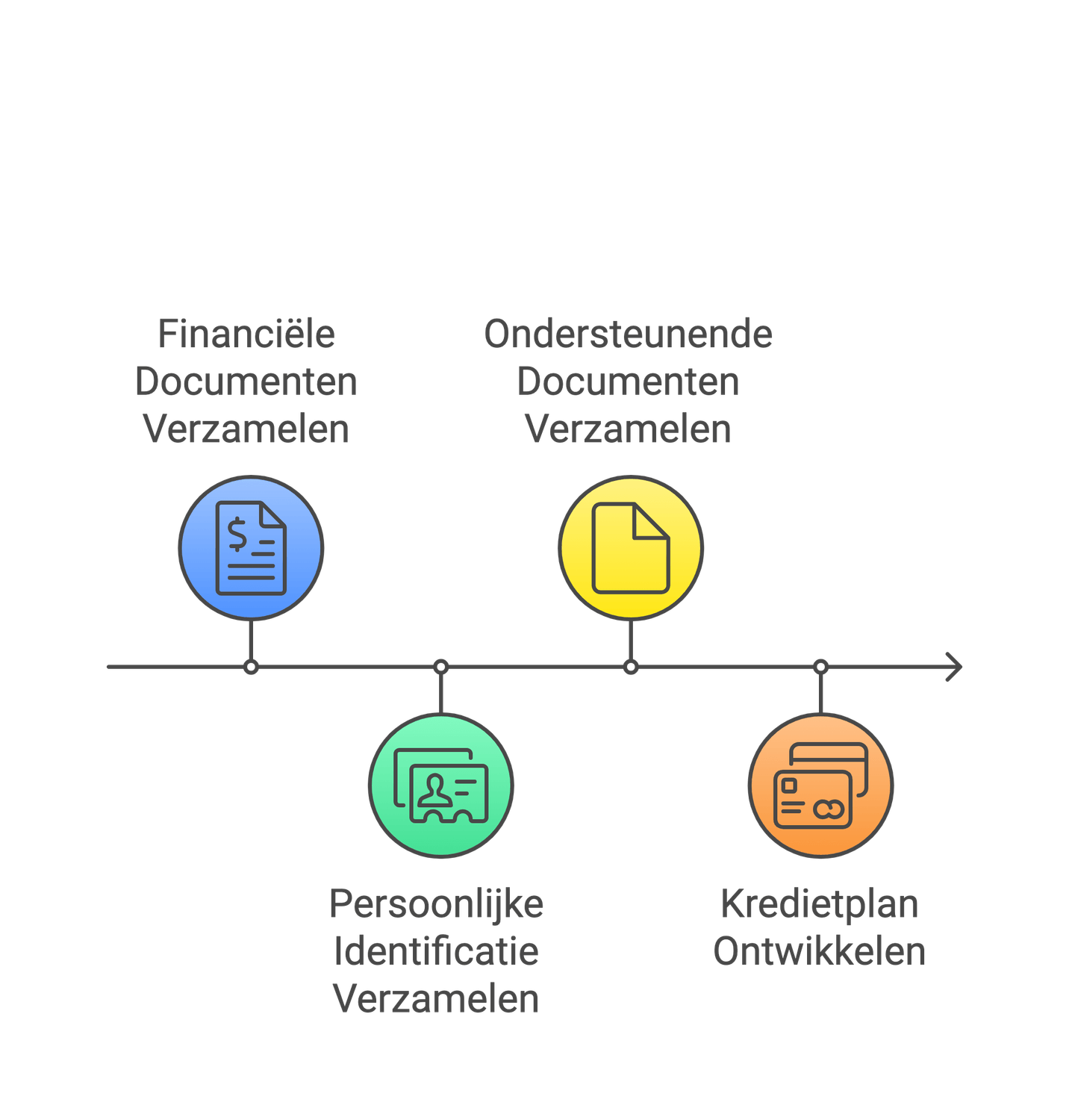

Documenten en informatie verzamelen

Bij het aanvragen van een saneringskrediet is het van cruciaal belang om de juiste documenten en informatie te verzamelen. Dit proces vormt de basis voor een succesvolle aanvraag en kan een groot verschil maken in de snelheid en de goedkeuring van het krediet. Het is belangrijk om gestructureerd te werk te gaan en ervoor te zorgen dat je alle benodigde gegevens bij de hand hebt. Dit helpt niet alleen om de aanvraag soepeler te laten verlopen, maar toont ook aan dat je serieus bent over het verbeteren van je financiële situatie.

Begin met het verzamelen van financiële overzichten. Dit omvat je balans, resultatenrekening en liquiditeitsbegroting. Deze documenten geven een helder beeld van je huidige financiële situatie en helpen kredietverstrekkers in te schatten hoe je bedrijf ervoor staat. Voor particulieren kan dit ook inhouden dat je een overzicht maakt van je inkomsten en uitgaven, evenals eventuele schulden. Zorg ervoor dat deze documenten up-to-date zijn en een nauwkeurige weergave van je situatie bieden.

Naast financiële overzichten zijn ook persoonlijke identificatiedocumenten essentieel. Dit kan onder meer een kopie van je identiteitsbewijs, een bewijs van je adres en eventueel relevante bedrijfsdocumenten omvatten. Als je een bedrijf vertegenwoordigt, zorg dan voor de registratiegegevens van je onderneming en eventuele vergunningen. Deze informatie is nodig zodat de kredietverstrekker kan verifiëren wie je bent en welke verantwoordelijkheden je hebt.

Vergeet ook niet om ondersteunende documenten te verzamelen die je situatie verder kunnen toelichten. Dit kan bijvoorbeeld bestaan uit documenten die aangeven waarom je financiële problemen hebt, zoals medische rekeningen, werkloosheidsdocumenten of andere onvoorziene kosten. Het verstrekken van deze informatie kan helpen om je situatie in een breder perspectief te plaatsen en de kredietverstrekker een beter begrip te geven van je noodzaak voor een saneringskrediet.

Tot slot, zorg ervoor dat je een duidelijk en beknopt plan hebt voor hoe je het saneringskrediet wilt gebruiken. Dit plan moet aangeven hoe je de gelden zult inzetten om je financiële situatie te verbeteren en welke stappen je zult ondernemen om toekomstige problemen te voorkomen. Een goed doordacht plan kan het vertrouwen van de kredietverstrekker vergroten en je kansen op goedkeuring van het saneringskrediet aanzienlijk verbeteren. Door deze documenten en informatie zorgvuldig te verzamelen, leg je een solide fundament voor je aanvraagproces.

Het opstellen van een saneringsplan

Het opstellen van een saneringsplan is een cruciale stap voor zowel individuen als bedrijven die financiële problemen ondervinden. Dit plan biedt een gestructureerde aanpak om de huidige situatie te analyseren en stappen te definiëren die nodig zijn om de financiële gezondheid te herstellen. Bij het opstellen van een saneringsplan is het belangrijk om een duidelijk overzicht te krijgen van alle inkomsten, uitgaven, schulden en activa. Dit geeft inzicht in de omvang van de problemen en helpt bij het bepalen van de haalbaarheid van de voorgestelde oplossingen.

Een belangrijk onderdeel van het saneringsplan is het vaststellen van prioriteiten. Dit houdt in dat je moet beoordelen welke schulden het meest urgent zijn en welke het eerst moeten worden aangepakt. Het is essentieel om te begrijpen dat niet alle schulden gelijk zijn; sommige schulden hebben hogere rentes of ernstigere consequenties bij wanbetaling. Door prioriteiten te stellen, kun je gerichter werken aan het aflossen van schulden en het verbeteren van je financiële situatie.

Daarnaast is het belangrijk om realistische doelstellingen te formuleren binnen het saneringsplan. Het stellen van haalbare en meetbare doelen helpt om de voortgang te volgen en houdt je gemotiveerd. Dit kan betekenen dat je specifieke maandelijkse aflossingsbedragen vaststelt, maar ook dat je een tijdlijn creëert voor het aflossen van bepaalde schulden. Door deze doelstellingen te koppelen aan concrete acties, zoals het verminderen van uitgaven of het verhogen van inkomsten, creëer je een actieplan dat haalbaar is.

Communicatie speelt ook een sleutelrol bij het saneren van schulden. Het is belangrijk om open en eerlijk te communiceren met schuldeisers over je financiële situatie en het saneringsplan dat je hebt opgesteld. Veel schuldeisers zijn bereid om samen te werken, vooral als ze zien dat je actief aan een oplossing werkt. Dit kan leiden tot betalingsregelingen of zelfs kwijtscheldingen van bepaalde schulden, wat je financiële druk kan verlichten.

Tot slot is het van belang om het saneringsplan regelmatig te evalueren en waar nodig aan te passen. De financiële situatie kan veranderen, en het is essentieel om flexibel te blijven en je plan bij te sturen. Regelmatige evaluaties helpen niet alleen om je voortgang te meten, maar ook om mogelijke nieuwe problemen tijdig te signaleren. Door het saneringsplan dynamisch te houden, vergroot je de kans op succes en werk je actief aan een stabiele financiële toekomst.

3. Het Aanvraagproces

Waar kun je een saneringskrediet aanvragen?

Waar je een saneringskrediet kunt aanvragen, hangt af van verschillende factoren, waaronder je persoonlijke situatie en de specifieke eisen van kredietverstrekkers. Over het algemeen zijn er meerdere kanalen waarlangs je een saneringskrediet kunt aanvragen. Banken en kredietunies zijn de meest voor de hand liggende opties. Deze instellingen hebben vaak speciale afdelingen die zich richten op het verstrekken van kredieten aan mensen en bedrijven die financiële problemen ondervinden. Het is belangrijk om je goed voor te bereiden voordat je contact opneemt, zodat je alle benodigde informatie en documentatie bij de hand hebt.

Daarnaast zijn er gespecialiseerde kredietverstrekkers die zich richten op saneringskredieten. Deze instellingen kunnen vaak flexibeler zijn in hun voorwaarden en zijn soms beter in staat om maatwerkoplossingen te bieden voor jouw specifieke situatie. Het is aan te raden om verschillende aanbieders met elkaar te vergelijken, zowel op het gebied van rente als voorwaarden. Online platforms bieden vaak de mogelijkheid om gemakkelijk meerdere offertes te ontvangen, zodat je goed geïnformeerd een keuze kunt maken.

Een andere optie is het inschakelen van een financieel adviseur of schuldhulpverlening. Deze professionals hebben vaak toegang tot kredietverstrekkers die niet gemakkelijk te vinden zijn en kunnen je begeleiden bij het aanvraagproces. Ze kunnen ook helpen om je financiële situatie in kaart te brengen en een realistisch plan op te stellen, waardoor je kans op goedkeuring van het saneringskrediet toeneemt. Dit kan vooral nuttig zijn als je het gevoel hebt dat je door de bomen het bos niet meer ziet.

Bovendien is het belangrijk om na te gaan of je in aanmerking komt voor overheidssteun of subsidies die specifiek gericht zijn op het verhelpen van financiële problemen. In sommige gevallen kan een saneringskrediet worden aangevuld met andere financiële hulpmiddelen, waardoor je lasten verlicht worden. Het is raadzaam om contact op te nemen met lokale overheidsinstanties of maatschappelijke organisaties die kunnen helpen bij het vinden van de juiste voorzieningen.

Tot slot is het nuttig om je netwerk in te schakelen. Praat met vrienden, familie of zakelijke contacten over je situatie. Zij hebben mogelijk ervaringen of tips die je kunnen helpen bij het aanvragen van een saneringskrediet. Het delen van je verhaal kan niet alleen emotionele steun bieden, maar kan ook leiden tot waardevolle informatie over mogelijke kredietverstrekkers of alternatieve oplossingen die je misschien nog niet had overwogen.

Stappen in het aanvraagproces

Bij het aanvragen van een saneringskrediet is het belangrijk om het proces stap voor stap te doorlopen. De eerste stap is het maken van een overzicht van uw financiële situatie. Dit houdt in dat u al uw inkomsten, uitgaven, schulden en bezittingen in kaart brengt. Een helder beeld van uw financiële toestand is cruciaal, omdat het inzicht biedt in de noodzaak van een saneringskrediet en de hoogte van het bedrag dat u mogelijk nodig heeft. Dit overzicht helpt ook om uw aanvraag beter te onderbouwen.

De tweede stap is het verzamelen van de benodigde documentatie. Banken en kredietverstrekkers vragen vaak om specifieke documenten om uw aanvraag te kunnen beoordelen. Dit kan onder andere omvatten: loonstroken, jaarrekeningen, belastingaangiften en bewijsstukken van schulden. Zorg ervoor dat al uw documenten up-to-date en compleet zijn, want dit versnelt het aanvraagproces en vergroot de kans op een goedkeuring van uw krediet.

Vervolgens is het belangrijk om verschillende kredietverstrekkers te vergelijken. Niet alle aanbieders hebben dezelfde voorwaarden en rentetarieven. Neem de tijd om de mogelijkheden te onderzoeken en kies de kredietverstrekker die het beste aansluit bij uw situatie. Let ook op eventuele extra kosten, zoals administratiekosten of boetes bij vervroegde aflossing. Een goede vergelijking helpt niet alleen bij het vinden van de beste deal, maar ook bij het begrijpen van de voorwaarden die aan het krediet zijn verbonden.

Na het indienen van uw aanvraag, is de volgende stap het wachten op een reactie van de kredietverstrekker. Dit kan variëren van enkele dagen tot enkele weken, afhankelijk van de drukte en de complexiteit van uw aanvraag. Tijdens deze periode is het raadzaam om bereikbaar te zijn voor eventuele vragen van de kredietverstrekker. Wees ook voorbereid op een mogelijke aanvullende informatie aanvraag, zodat u snel kunt reageren en het proces niet onnodig vertraagt.

Als uw aanvraag is goedgekeurd, is het tijd om de voorwaarden van het saneringskrediet zorgvuldig door te nemen. Lees alle documenten aandachtig door en zorg ervoor dat u de voorwaarden begrijpt voordat u iets ondertekent. Neem de tijd om eventuele vragen te stellen aan de kredietverstrekker. Een helder begrip van de voorwaarden, zoals de terugbetalingstermijn en rentepercentages, is essentieel voor uw financiële planning. Een goed doordachte beslissing kan bijdragen aan uw financiële stabiliteit op de lange termijn.

Veelvoorkomende fouten bij de aanvraag

Veelvoorkomende fouten bij de aanvraag van een saneringskrediet kunnen ernstige gevolgen hebben voor de kans op goedkeuring en de uiteindelijke financiële situatie van de aanvrager. Een van de meest voorkomende fouten is het niet grondig voorbereiden van de aanvraag. Veel aanvragers onderschatten het belang van een gedetailleerd financieel overzicht. Dit overzicht moet niet alleen de huidige schuldenlast in kaart brengen, maar ook een duidelijk beeld geven van de inkomsten en uitgaven. Het ontbreken van deze informatie kan leiden tot een afwijzing van de aanvraag, omdat kredietverstrekkers behoefte hebben aan transparantie en volledigheid om een weloverwogen beslissing te kunnen nemen.

Een andere veelgemaakte fout is het indienen van onrealistische verwachtingen. Aanvragers kunnen soms de neiging hebben om hun financiële situatie te overschatten of de haalbaarheid van hun terugbetalingscapaciteit te bagatelliseren. Dit kan resulteren in een aanvraag die niet alleen onrealistisch is, maar ook het vertrouwen van de kredietverstrekker kan schaden. Het is cruciaal om realistische berekeningen te maken en aan te tonen dat je in staat bent om de lening terug te betalen, rekening houdend met eventuele onvoorziene uitgaven of fluctuaties in inkomsten.

Daarnaast is het niet goed begrijpen van de voorwaarden van het saneringskrediet een belangrijke valkuil. Veel aanvragers lezen de kleine lettertjes niet of begrijpen de implicaties van de voorwaarden niet volledig. Dit kan leiden tot verrassingen later, zoals hoge rentevoeten of verborgen kosten die de financiële situatie verder kunnen verslechteren. Het is essentieel om alle voorwaarden zorgvuldig door te nemen en indien nodig advies in te winnen van een financieel adviseur om ervoor te zorgen dat je goed geïnformeerd bent voordat je een aanvraag indient.

Een vierde veelvoorkomende fout is het niet tijdig indienen van de aanvraag. Vaak stellen mensen het indienen van hun aanvraag uit, uit angst voor een afwijzing of omdat ze hopen dat hun situatie vanzelf verbetert. Dit kan echter leiden tot een verslechtering van de financiële situatie, waardoor de kans op goedkeuring van een saneringskrediet verder afneemt. Het is belangrijk om proactief te zijn en de aanvraag tijdig in te dienen, zodat je snel kunt profiteren van de mogelijkheden die een saneringskrediet biedt om je financiële situatie te stabiliseren.

Tot slot is er de neiging om te vertrouwen op vage of onbetrouwbare bronnen van informatie. Veel mensen zoeken naar advies van vrienden of online forums, die misschien niet de juiste kennis of ervaring hebben. Dit kan leiden tot verkeerde aanname over het aanvraagproces en de vereiste documentatie. Het is raadzaam om je te baseren op betrouwbare en deskundige bronnen, zoals officiële websites van kredietverstrekkers of erkende financiële adviseurs. Dit vergroot de kans op een succesvolle aanvraag en helpt je om de juiste stappen te zetten richting financiële stabiliteit.

4. Beoordeling door de Kredietverstrekker

Hoe kredietverstrekkers jouw aanvraag evalueren

Kredietverstrekkers hanteren een gestructureerde aanpak bij het evalueren van jouw aanvraag voor een saneringskrediet. De eerste stap in dit proces is het verzamelen van informatie over jouw financiële situatie. Dit omvat een gedetailleerd overzicht van jouw inkomsten, uitgaven, schulden en activa. Kredietverstrekkers willen een duidelijk beeld krijgen van jouw financiële gezondheid om te bepalen of je in staat bent om het krediet terug te betalen. Het is belangrijk om alle relevante documenten, zoals loonstrookjes, belastingaangiften en bankafschriften, aan te leveren om een transparant beeld te schetsen.

Vervolgens kijken kredietverstrekkers naar jouw kredietgeschiedenis. Dit wordt gedaan door een kredietrapport op te vragen bij kredietbureaus. Een goede kredietgeschiedenis kan positief bijdragen aan jouw aanvraag, terwijl een negatieve kredietgeschiedenis kan leiden tot afwijzing of minder gunstige voorwaarden. Kredietverstrekkers beoordelen niet alleen of je eerder leningen hebt afbetaald, maar ook hoe vaak je betalingsachterstanden hebt gehad. Het is verstandig om je eigen kredietrapport te controleren voordat je een aanvraag indient, zodat je eventuele problemen kunt oplossen.

Daarnaast spelen de redenen voor het aanvragen van een saneringskrediet een cruciale rol. Kredietverstrekkers willen begrijpen waarom je in financiële problemen verkeert en hoe het saneringskrediet jou kan helpen om deze problemen op te lossen. Een goed onderbouwd plan dat laat zien hoe je het krediet gaat gebruiken en hoe je financiële situatie zal verbeteren, kan de kans op goedkeuring vergroten. Dit kan bijvoorbeeld een plan zijn om bestaande schulden af te lossen of om noodzakelijke investeringen te doen die je financiële situatie zullen verbeteren.

De kredietverstrekker zal ook de haalbaarheid van je terugbetalingsplan beoordelen. Dit houdt in dat ze kijken naar je toekomstige inkomsten en uitgaven om te bepalen of je in staat bent om aan je verplichtingen te voldoen. Het is essentieel om realistische verwachtingen te scheppen over je financiële toekomst en om aan te tonen dat je in staat bent om het krediet terug te betalen. Een goed onderbouwd terugbetalingsplan kan de kredietverstrekker vertrouwen geven in jouw aanvraag.

Tot slot is het belangrijk om te beseffen dat kredietverstrekkers ook rekening houden met externe factoren die jouw financiële situatie kunnen beïnvloeden. Dit kan variëren van economische omstandigheden tot wijzigingen in de wetgeving. Kredietverstrekkers willen er zeker van zijn dat ze risico's inschatten en dat jouw aanvraag wordt beoordeeld in de context van de huidige markt. Door een goed inzicht te geven in jouw situatie en een solide plan voor de toekomst voor te leggen, vergroot je de kans op een succesvolle aanvraag voor een saneringskrediet.

Belangrijke criteria voor goedkeuring

Bij het aanvragen van een saneringskrediet zijn er verschillende belangrijke criteria die in overweging moeten worden genomen. Deze criteria helpen zowel de kredietverstrekker als de aanvrager om te bepalen of het saneringskrediet een geschikte oplossing is voor de financiële problemen. Het is cruciaal dat zowel particulieren als bedrijven zich bewust zijn van deze voorwaarden om een succesvolle aanvraag te waarborgen.

Een van de belangrijkste criteria is de kredietwaardigheid van de aanvrager. Kredietverstrekkers zullen doorgaans de financiële geschiedenis en het betalingsgedrag van de aanvrager beoordelen. Dit omvat het controleren van eventuele openstaande schulden, betalingsachterstanden en andere financiële verplichtingen. Een goede kredietwaardigheid vergroot de kans op goedkeuring van het saneringskrediet, terwijl een slechte kredietgeschiedenis kan leiden tot afwijzing of hogere rentepercentages.

Daarnaast is het van belang dat de aanvrager een gedetailleerd financieel plan presenteert. Dit plan moet inzicht geven in de huidige financiële situatie en hoe het saneringskrediet zal bijdragen aan het oplossen van de problemen. Kredietverstrekkers willen zien dat de aanvrager een realistische en haalbare strategie heeft om de schulden af te lossen en de financiële stabiliteit te herstellen. Het opnemen van budgetten en prognoses kan hierbij helpen.

Een ander belangrijk criterium is de verhouding tussen de totale schuldenlast en het inkomen van de aanvrager. Kredietverstrekkers kijken naar de schuldenlast ten opzichte van het beschikbare inkomen om te bepalen of de aanvrager in staat is om de maandelijkse betalingen van het saneringskrediet te voldoen. Een lagere schuldenlast in verhouding tot het inkomen vergroot de kans op goedkeuring, terwijl een hoge ratio kan wijzen op een risico voor de kredietverstrekker.

Tot slot spelen de voorwaarden van het saneringskrediet zelf ook een cruciale rol. Dit omvat het bedrag dat kan worden geleend, de looptijd van de lening en de rentevoet. Verschillende kredietverstrekkers kunnen verschillende voorwaarden hanteren, afhankelijk van hun eigen beleid en de risico's verbonden aan de aanvrager. Het is essentieel om deze voorwaarden zorgvuldig te vergelijken en te begrijpen voordat een aanvraag wordt ingediend, om ervoor te zorgen dat het saneringskrediet daadwerkelijk bijdraagt aan het bereiken van financiële stabiliteit.

Wat te doen bij afwijzing

Bij het aanvragen van een saneringskrediet is het mogelijk dat je geconfronteerd wordt met een afwijzing. Dit kan ontmoedigend zijn, maar het is belangrijk om niet in paniek te raken. Een afwijzing betekent niet het einde van je mogelijkheden; het kan eerder een kans zijn om je situatie te heroverwegen en te verbeteren. In deze subhoofdstuk bespreken we wat je kunt doen bij afwijzing en hoe je je kansen op succes kunt vergroten.

Ten eerste is het van belang om de reden voor de afwijzing te achterhalen. Vaak ontvang je een schriftelijke verklaring van de kredietverstrekker waarin de specifieke redenen worden uitgelegd. Dit kan variëren van een slechte kredietgeschiedenis tot onvoldoende inkomen of onduidelijke financiële gegevens. Door deze informatie te analyseren, krijg je inzicht in wat je moet verbeteren of aanpassen. Neem de tijd om alle aspecten van je financiële situatie te evalueren, zodat je gerichter kunt werken aan herstel.

Vervolgens is het raadzaam om je financiële situatie te optimaliseren. Dit kan betekenen dat je je uitgaven moet verminderen, schulden moet aflossen of je inkomsten moet verhogen. Overweeg om een budget op te stellen om beter inzicht te krijgen in je uitgaven en besparingen. Soms kan het ook nuttig zijn om met een financieel adviseur te praten, die je kan helpen bij het maken van een plan om je financiële situatie te stabiliseren. Door je financiën te verbeteren, vergroot je de kans dat je volgende aanvraag voor een saneringskrediet wel wordt goedgekeurd.

Daarnaast is het belangrijk om alternatieve oplossingen te overwegen. Een afwijzing betekent niet dat je geen andere opties hebt. Er zijn verschillende soorten leningen en kredietvormen beschikbaar, zoals persoonlijke leningen of microkredieten, die mogelijk beter aansluiten bij je situatie. Ook kan het nuttig zijn om te kijken naar hulp van lokale instanties of stichtingen die financiële ondersteuning bieden aan mensen in jouw situatie. Door creatief te zijn en verschillende mogelijkheden te verkennen, kun je wellicht een oplossing vinden die werkt voor jou.

Tot slot is het essentieel om volhardend te zijn en niet op te geven. Veel mensen ervaren een afwijzing tijdens hun financiële reis, maar dit hoeft niet te betekenen dat je je doelen niet kunt bereiken. Blijf werken aan het verbeteren van je financiële situatie en wees proactief in het zoeken naar oplossingen. Uiteindelijk kan een afwijzing je de kans bieden om sterker terug te komen en beter voorbereid te zijn op toekomstige aanvragen voor een saneringskrediet. Met de juiste mindset en aanpak kun je jouw weg naar financiële stabiliteit vinden, ondanks de tegenslagen die je onderweg tegenkomt.

5. Het Gebruik van Saneringskrediet

Effectief omgaan met het krediet

Effectief omgaan met het krediet is cruciaal voor mensen en bedrijven die zich in een financiële moeilijke periode bevinden. Het saneringskrediet kan een waardevol hulpmiddel zijn om een frisse start te maken en financiële stabiliteit te herwinnen. Om optimaal gebruik te maken van dit krediet, is het belangrijk om goed inzicht te hebben in de voorwaarden, de kosten en de verantwoordelijkheden die eraan verbonden zijn. Dit begint met het zorgvuldig bestuderen van de kredietvoorwaarden en het begrijpen van de impact die deze op jouw financiële situatie kunnen hebben.

Een van de eerste stappen bij het effectief omgaan met een saneringskrediet is het opstellen van een gedetailleerd budget. Dit budget moet niet alleen de huidige inkomsten en uitgaven in kaart brengen, maar ook rekening houden met de aflossingen die gemaakt moeten worden. Het is essentieel om realistisch te zijn over wat financieel haalbaar is. Door een duidelijk overzicht te hebben, kun je beter plannen hoe je het krediet gaat gebruiken en hoe je ervoor zorgt dat je niet in eenzelfde financiële situatie terechtkomt.

Communicatie met de kredietverstrekker is ook van groot belang. Het is aan te raden om regelmatig contact te onderhouden en open te zijn over je financiële situatie. Als je problemen ondervindt bij het aflossen van het krediet, is het beter om dit vroegtijdig te bespreken. Veel kredietverstrekkers zijn bereid om mee te denken en oplossingen aan te bieden, zoals het herzien van de aflossingsvoorwaarden. Dit kan helpen om de druk te verlichten en je meer ademruimte te geven in je financiële planning.

Daarnaast is het belangrijk om te investeren in financiële educatie. Het begrijpen van financiële producten, zoals saneringskredieten, en de werking ervan kan je helpen om betere beslissingen te nemen. Er zijn tal van bronnen beschikbaar, waaronder boeken, online cursussen en workshops, die je meer inzicht kunnen geven in budgetbeheer en het omgaan met schulden. Hoe meer je weet, hoe beter je voorbereid bent op toekomstige financiële uitdagingen.

Tot slot, het ontwikkelen van een lange termijn plan is essentieel voor blijvende financiële stabiliteit. Het saneringskrediet kan een eerste stap zijn naar herstel, maar het is belangrijk om ook vooruit te kijken. Dit betekent dat je niet alleen moet focussen op het aflossen van het krediet, maar ook op het opbouwen van een noodfonds en het creëren van een gezonde financiële buffer. Door strategisch te plannen en bewust om te gaan met je financiën, kun je ervoor zorgen dat je in de toekomst beter voorbereid bent op eventuele tegenslagen.

Het belang van budgettering

Budgettering is een cruciaal instrument voor zowel individuen als bedrijven die te maken hebben met financiële problemen. Het stelt hen in staat om inzicht te krijgen in hun inkomsten en uitgaven, waardoor ze beter kunnen begrijpen waar hun geld naartoe gaat. Dit inzicht is van groot belang bij het opstellen van een saneringsplan. Door een gedetailleerd budget op te stellen, kunnen mensen en bedrijven prioriteiten stellen en ervoor zorgen dat ze hun middelen effectief toewijzen aan de belangrijkste uitgaven.

Een goed opgestelde begroting helpt bij het identificeren van onnodige uitgaven. Vaak zijn er kostenposten die kunnen worden verlaagd of zelfs geëlimineerd. Dit kan variëren van abonnementen op diensten die niet meer worden gebruikt tot onnodige luxe-uitgaven. Door deze kosten te reduceren, komt er meer ruimte in de begroting voor essentiële uitgaven en eventuele afbetalingen van schulden. Dit is bijzonder relevant voor degenen die een saneringskrediet willen aanvragen, omdat het hen kan helpen om een realistisch terugbetalingsplan te formuleren.

Bovendien creëert budgettering een gevoel van controle over de financiën. Voor veel mensen en bedrijven die in financiële problemen verkeren, kan de situatie erg overweldigend aanvoelen. Door te budgetteren, krijgen zij de mogelijkheid om hun financiën actief te beheren in plaats van passief te lijden onder de gevolgen van schulden. Dit proactieve beheer kan leiden tot een verbeterd gevoel van welzijn en kan zelfs motiverend werken om verdere stappen te ondernemen richting financiële stabiliteit.

Een andere belangrijke functie van budgettering is dat het helpt bij het stellen van financiële doelen. Of het nu gaat om het aflossen van schulden, het opbouwen van een noodfonds of het sparen voor toekomstige investeringen, een duidelijke begroting maakt het mogelijk om deze doelen te definiëren en te volgen. Het stellen van haalbare doelen kan ook bijdragen aan de motivatie, omdat het individuen en bedrijven een gevoel van vooruitgang en succes geeft naarmate ze hun financiële situatie verbeteren.

Tot slot is budgettering niet alleen nuttig in tijden van financiële problemen, maar ook een waardevolle vaardigheid voor de toekomst. Wanneer mensen en bedrijven leren hoe ze effectief kunnen budgetteren, zijn ze beter uitgerust om financiële tegenslagen te weerstaan en hun financiële gezondheid op de lange termijn te waarborgen. Het ontwikkelen van deze vaardigheid is essentieel voor iedereen die een saneringskrediet aanvraagt en streeft naar een duurzame financiële stabiliteit. Door budgettering een integraal onderdeel te maken van hun financiële strategie, kunnen zij niet alleen hun huidige problemen oplossen, maar ook een solide basis leggen voor de toekomst.

Herstel van financiële stabiliteit

Het herstellen van financiële stabiliteit is een cruciale stap voor individuen en bedrijven die geconfronteerd worden met financiële problemen. Een saneringskrediet kan hierbij een belangrijke rol spelen. Dit type krediet is speciaal ontworpen om schulden te herstructureren en financiële ademruimte te bieden. Door gebruik te maken van een saneringskrediet kunnen zowel particulieren als bedrijven hun huidige schuldenlast verlichten en een solide basis leggen voor toekomstige stabiliteit.

Bij het aanvragen van een saneringskrediet is het essentieel om een duidelijk overzicht te hebben van uw financiële situatie. Dit omvat een gedetailleerde inventarisatie van alle inkomsten, uitgaven, schulden en activa. Een goed inzicht in de eigen financiële positie maakt het makkelijker om een realistisch plan op te stellen en de juiste kredietverstrekker te benaderen. Daarnaast kan het nuttig zijn om professioneel advies in te winnen, bijvoorbeeld van een financieel adviseur of een budgetcoach, om ervoor te zorgen dat de aanvraag correct en volledig is.

Een belangrijk aspect van het herstelproces is het opstellen van een haalbaar aflossingsplan. Dit plan moet rekening houden met de maandelijkse betalingen die u kunt doen zonder in financiële problemen te komen. Het is van belang om realistisch te zijn en ervoor te zorgen dat het plan niet alleen de schulden aflost, maar ook ruimte biedt voor noodzakelijke uitgaven. Dit voorkomt dat men opnieuw in de schulden raakt en zorgt voor een duurzame financiële toekomst.

Communicatie met de kredietverstrekker is ook cruciaal tijdens het herstelproces. Transparante en open gesprekken kunnen helpen om vertrouwen op te bouwen en ervoor te zorgen dat beide partijen op dezelfde lijn zitten. Mocht er behoefte zijn aan aanpassingen in het aflossingsschema, dan is het belangrijk om dit tijdig te bespreken. Veel kredietverstrekkers zijn bereid om samen naar oplossingen te zoeken, vooral als ze zien dat de aanvrager actief werkt aan herstel.

Ten slotte is het belangrijk om te erkennen dat herstel van financiële stabiliteit een proces is dat tijd en discipline vergt. Het is essentieel om niet alleen het saneringskrediet goed te beheren, maar ook om financiële gewoonten aan te passen en een begroting op te stellen. Door deze nieuwe gewoonten in het dagelijks leven te integreren, kunnen mensen en bedrijven niet alleen hun huidige problemen overwinnen, maar ook een gezonde financiële toekomst opbouwen. Het saneringskrediet is slechts de eerste stap op weg naar echte financiële stabiliteit.

6. Veelgestelde Vragen

Wat te doen bij betalingsproblemen?

Bij betalingsproblemen is het belangrijk om snel actie te ondernemen om verdere complicaties te voorkomen. De eerste stap is om een helder overzicht te creëren van je financiële situatie. Dit houdt in dat je al je inkomsten en uitgaven in kaart brengt, inclusief schulden en eventuele openstaande facturen. Door deze informatie te verzamelen, krijg je beter inzicht in waar je staat en wat je kunt doen om de situatie te verbeteren. Het kan ook nuttig zijn om je bankafschriften te bekijken en te controleren op onnodige uitgaven die je kunt schrappen.

Nadat je een duidelijk overzicht hebt, is het verstandig om contact op te nemen met je schuldeisers. Dit kan een ontmoedigende stap zijn, maar open en eerlijke communicatie is essentieel. Leg je situatie uit en vraag om een betalingsregeling of uitstel van betaling. Veel schuldeisers zijn bereid om mee te werken als je hen proactief benadert. Vergeet niet dat het beter is om je problemen tijdig te bespreken dan om ze te negeren, wat kan leiden tot extra kosten en juridische stappen.

Een andere optie om te overwegen bij betalingsproblemen is het aanvragen van een saneringskrediet. Dit type lening kan helpen om bestaande schulden te consolideren en je maandlasten te verlagen. Voordat je een saneringskrediet aanvraagt, is het belangrijk om goed onderzoek te doen naar de voorwaarden en rentepercentages van verschillende aanbieders. Vergelijk de opties en kies voor een kredietverstrekker die past bij jouw situatie en waar je je comfortabel bij voelt.

Daarnaast kan het inschakelen van een financieel adviseur of schuldhulpverlening nuttig zijn. Deze professionals hebben ervaring met het helpen van mensen en bedrijven in financiële problemen en kunnen je adviseren over de beste stappen om te nemen. Ze kunnen je ook helpen bij het onderhandelen met schuldeisers en het opstellen van een realistisch aflossingsplan. Het is belangrijk om te weten dat je er niet alleen voor staat en dat er hulp beschikbaar is.

Tot slot is het van belang om je financiële gewoonten onder de loep te nemen en waar nodig aan te passen. Het ontwikkelen van een budget en het volgen van dit budget kan helpen om toekomstige betalingsproblemen te voorkomen. Leer om prioriteiten te stellen en onderscheid te maken tussen noodzakelijke uitgaven en luxe. Door bewuster om te gaan met je financiën, vergroot je de kans op financiële stabiliteit op de lange termijn en verminder je het risico op terugkerende problemen.

Welke alternatieven zijn er voor saneringskrediet?

Bij financiële problemen is het essentieel om te kijken naar alternatieven voor saneringskrediet. Hoewel saneringskrediet een goede optie kan zijn voor veel mensen en bedrijven, zijn er verschillende andere mogelijkheden die ook overwogen kunnen worden. Het is belangrijk om deze opties zorgvuldig te evalueren, zodat je de beste keuze maakt die past bij jouw situatie.

Een van de meest voor de hand liggende alternatieven is het aanvragen van een persoonlijke lening. Persoonlijke leningen kunnen flexibeler zijn dan saneringskredieten en hebben vaak lagere rentepercentages. Door een persoonlijke lening aan te vragen, kun je wellicht je schulden consolideren en de maandlasten verlagen. Het is echter van cruciaal belang om de voorwaarden goed te lezen en ervoor te zorgen dat je in staat bent om de lening terug te betalen.

Daarnaast kan schuldhulpverlening een waardevolle optie zijn. Veel gemeenten bieden gratis of goedkope schuldhulpverlening aan, waarbij professionals je kunnen helpen bij het maken van een plan om je schulden af te lossen. Dit kan onder meer inhouden dat je onderhandelt met schuldeisers of dat je een budgetplan opstelt. Schuldhulpverlening kan een minder stressvolle benadering zijn, omdat je ondersteuning krijgt van ervaren professionals.

Een andere mogelijkheid is om te kijken naar het verkopen van activa. Dit kan variëren van onroerend goed tot waardevolle bezittingen zoals kunst of antiek. Door activa te verkopen, kun je snel geld genereren om je schulden af te lossen. Het is belangrijk om te overwegen welke bezittingen je kunt missen en welke waarde ze daadwerkelijk hebben op de markt. Dit kan ook een kans zijn om je financiën opnieuw te evalueren en te focussen op wat echt belangrijk is.

Tot slot is er altijd de optie om tijdelijk extra inkomsten te genereren door middel van parttime werk of freelance projecten. Het combineren van een fulltime baan met een parttime baan kan helpen om extra geld te verdienen dat je kunt gebruiken voor het aflossen van schulden. Dit vereist echter wel een goede planning en tijdmanagement, maar kan op lange termijn bijdragen aan financiële stabiliteit. Het verkennen van deze alternatieven kan je helpen om een weloverwogen beslissing te nemen en de weg naar financiële stabiliteit te vinden.

Hoe lang duurt het proces?

Het proces van het aanvragen van een saneringskrediet kan variëren in duur, afhankelijk van verschillende factoren. Over het algemeen duurt het aanvraagproces enkele weken tot enkele maanden. Dit tijdsbestek is afhankelijk van de complexiteit van uw financiële situatie, de documentatie die nodig is, en de snelheid waarmee u en uw kredietverstrekker kunnen communiceren. Het is belangrijk om te weten dat hoe beter voorbereid u bent, hoe sneller het proces kan verlopen.

Een van de eerste stappen in het proces is het verzamelen van de benodigde documenten. Dit omvat meestal financiële overzichten, belastingaangiften, en mogelijk ook informatie over uw schulden en activa. Het kan enige tijd duren om al deze informatie te verzamelen, vooral als uw financiële situatie gecompliceerd is. Het is raadzaam om een checklist te maken van de vereiste documenten, zodat u niets over het hoofd ziet.

Nadat u alle benodigde documenten heeft ingediend, zal de kredietverstrekker uw aanvraag beoordelen. Deze beoordelingsfase kan variëren van een paar dagen tot enkele weken, afhankelijk van de werkdruk van de kredietverstrekker en de complexiteit van uw aanvraag. Tijdens deze fase kunnen er aanvullende vragen of verzoeken om informatie komen, wat ook invloed kan hebben op de tijdlijn.

Als uw aanvraag wordt goedgekeurd, volgt er een fase waarin de voorwaarden van het saneringskrediet worden vastgesteld. Dit kan ook enige tijd in beslag nemen, omdat het belangrijk is dat beide partijen akkoord gaan met de voorwaarden. Het is essentieel om alle details zorgvuldig door te nemen en te begrijpen voordat u een definitieve beslissing neemt. Dit proces kan enkele dagen tot weken duren, afhankelijk van de onderhandelingsvaardigheden en bereidheid van beide partijen.

Tot slot is het belangrijk om te onthouden dat elk geval uniek is. Sommige aanvragen kunnen sneller worden verwerkt dan andere, afhankelijk van de specifieke omstandigheden. Geduld en een goede communicatie met uw kredietverstrekker zijn cruciaal. Door goed voorbereid te zijn en alle benodigde informatie tijdig aan te leveren, kunt u het proces zo soepel mogelijk laten verlopen en uiteindelijk uw financiële stabiliteit herstellen.

Voor meer financiële artikelen: klik hier